各位老朋友,还有不到一个月就跨年了。除了迎新年,有一件关乎未来几十年“钱袋子”的大事,必须在2025年12月31日前认真盘算一下。今天,我们不为制造焦虑,只为让您明明白白。这篇文章,将把“养老金”这摊子事,特别是与咱大多数农村和城镇普通居民最相关的“城乡居民养老保险”,从头到尾、掰开揉碎讲清楚。请您一定耐心看完,会有所收获。

【第一部分:两大体系,一张图看懂】中国的养老保险主要有两大体系,像两条不同的“路”,规则不同,最后领的钱也不同。咱们先看这张图,快速分清自己走的是哪条路:

从图上可以清楚地看到,咱们今天重点要讲的,是图上右边这条 “城乡居民基本养老保险” 的路。它覆盖人群最广,也是年底补缴政策主要针对的对象。

【第二部分:核心问题,一站式解答】理解了体系,咱们就来回答您最关心的具体问题。

1. 城乡居民社保,钱都交去哪了?您每年交的钱,全部进入您唯一的【个人账户】。这个账户里的钱:

属于您个人,国家专门管理。

每年会计发利息,国家规定,利率不得低于银行定期存款利率,例如天津市2023年城乡居民基本养老保险个人账户储存额年记账利率为2.55%。数据来源:天津市人力资源和社会保障局

https://hrss.tj.gov.cn/ztzl/ztzl1/yshjjsnew/202405/t20240515_6626198.html

万一不幸离世,账户里剩余的钱(包括个人缴费、政府补贴、利息)可以依法由家人全部继承,一分不会少。这是《中华人民共和国社会保险法》的明文规定,请绝对放心。具体链接:中华人民共和国社会保险法__中国政府网

2. 养老金到底怎么算出来的?您每月领的城乡居民养老金 =基础养老金 + 个人账户养老金。

基础养老金:国家给的“补贴”。金额由地方政府设定(比如上海每月1400元,多数省份在100-300元之间),每年可能会涨。这部分和你交多少钱无关,只要符合年限就能领。

个人账户养老金:您自己存的“老本”。计算公式是:个人账户全部储存额 ÷ 139。139是个系数,是国家规定的,意思是假设领139个月(约11年半)能把个人账户的钱领完。领完后,国家会继续按原标准给您发,终身支付!

简单算个账:如果您按每年5000元档交15年,政府补贴假设每年200元,利息忽略不计,那么个人账户总额约为(5000+200) * 15 = 78000元。每月个人账户养老金就是78000 ÷ 139 ≈ 561元。如果当地基础养老金是180元,那么您每月总共能领561 + 180 = 741元。

3. 想提高养老待遇,该怎么办?

牢记一个黄金原则:“多缴多得,长缴多得”。

“多缴”:在经济允许的情况下,尽量选择更高的缴费档次。每年交200元和交5000元,未来每月领取的金额差距巨大。很多地方(如安徽)还允许对以前按低档交的年份进行“提档补差”。

“长缴”:超过15年继续缴费。缴费每超过1年,很多地方会加发基础养老金。所以,即使交满15年,只要没到退休年龄,继续交非常划算!

4. 年底前“补缴”到底怎么回事?怎么补?这是当前最紧急的事项!以海南、安徽等地已发布的政策为例:

补什么:主要补中断未缴的年份,或者为已缴费的年份提高档次补差额。

为什么急:2025年底可能是一次性补足15年的最后窗口期。2026年后,新政策可能要求必须先逐年缴满5年,到65岁仍不足15年的才能一次性补,这意味着可能晚领好几年养老金。

怎么补:

立刻自查:回忆或找到缴费记录,看有无中断。

精准咨询:携带身份证和社保卡,前往户籍地乡镇/街道的社保服务窗口,或拨打当地的社保热线(区号)12333或当地区县的社保局电话,问清三件事:①本地是否还有补缴政策?②我能补哪几年?③具体要补多少钱?

办理手续:按工作人员指导,填写补缴申请表,完成缴费,或线上补缴,比如山东省可以二次提档补缴当年度的缴费额,另还有其他资助申报,可以额外多缴一份钱。

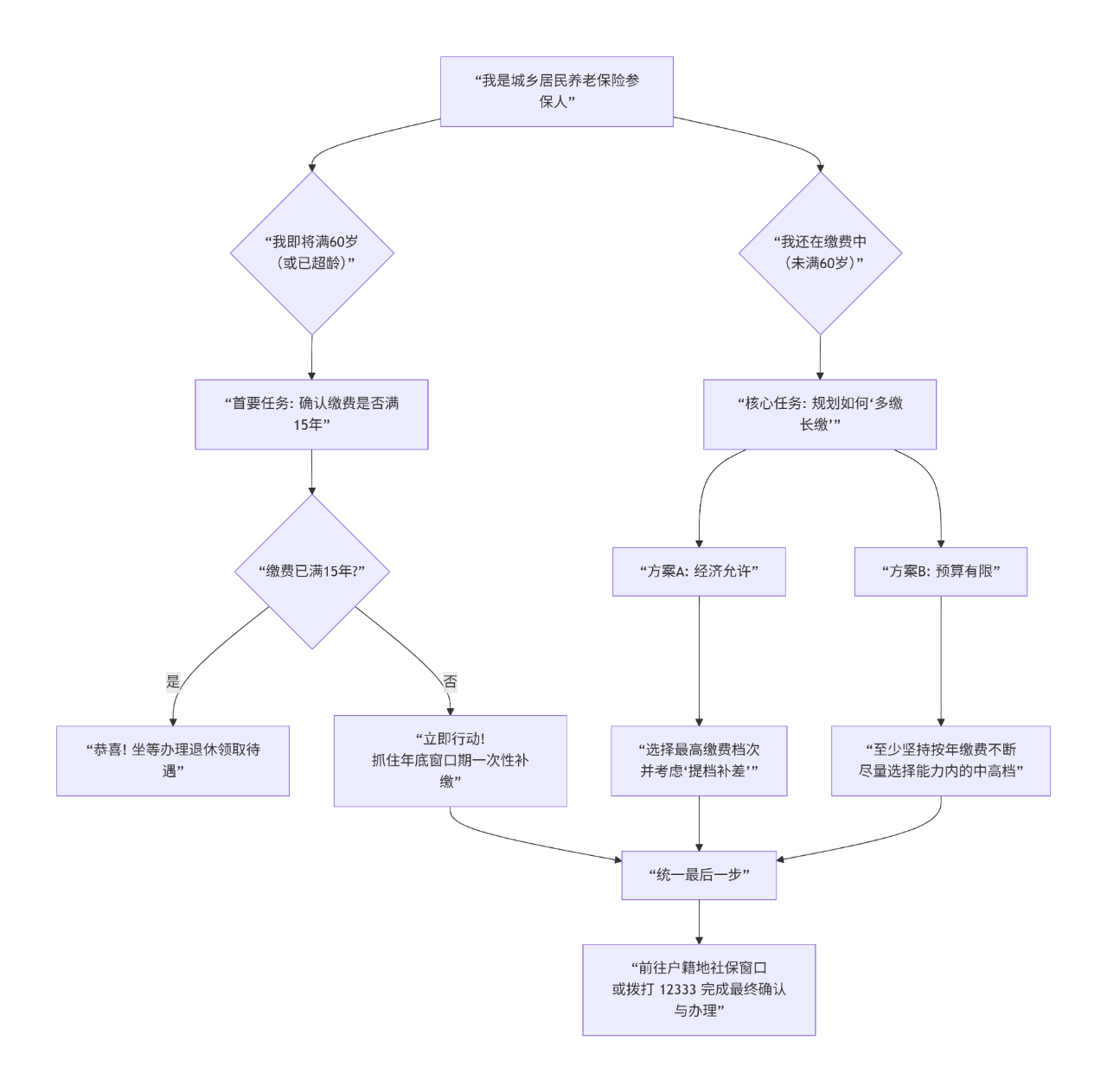

【第三部分:不同情况,行动指南】了解了所有知识,您可以根据自己的情况,对号入座,看看下一步该做什么:

养老是百年大计,国家的政策是咱们最坚实的靠山。但政策信息繁杂,更需要我们主动去了解、去规划。希望这篇长文,能像一位老伙计一样,帮您把心里的疑惑一一捋清。

行动起来,您或你的父母,可能正需要一个完整的养老规划。您可以收藏本文,办理时对照查看,也欢迎将这篇文章分享到家庭群、老友群,这件事关乎每家每户。

关注「安心老友汇」,我们不是政策的制定者,但愿意做您最耐心的政策解读者。

下期预告:很多人问,一次性补缴好几万,到底划不划算?多少年能“回本”?下一篇,我们将用真实的计算案例,为您直观演算,让每一分钱的投入都看得见回报。

【关于我】安心老友汇,用心陪伴,做有温度的精神家园~