昆山海菲曼科技集团股份有限公司(以下简称“海菲曼”)北交所IPO将于11月28日上会。这家以“HIFIMAN”品牌闻名于高端耳机市场的公司,此次计划募集资金4.3亿元,用于产能提升、研发中心建设和全球品牌运营。

2023年,惠州拉格朗贸易有限公司以457.97万元交易额跻身海菲曼境内第一大直销客户,其控制人庄某杭是海菲曼全资子公司达信电子的前员工。北交所在首轮问询中即要求海菲曼说明拉格朗的设立情况、出资来源、与海菲曼的业务合作等情况,以及是否为实控人边某实际控制。

值得注意的是,2021年12月,海菲曼分两次通过换股方式收购珠海音速感持有的优翔电子合计100%股权,由珠海音速感以其所持优翔电子100%股权作价800万元认缴。此时,海菲曼估值猛增至8亿元(一个月之前为2.55亿元)。

2021年6月至2022年1月,海菲曼通过换股收购的方式陆续收购多音达、达信电子及优翔电子100%股权。值得关注的是,被收购方股东之间存在复杂的亲属关系:多音达股东庄某兵和庄某为父子关系,庄某兵为海菲曼持股5%以上股东庄某捷。

2023年11月16日,海菲曼聘任杨某担任公司财务总监。仅仅3个月后,杨某被免去财务总监职务,由董秘闫某霞兼任财务总监。2024年12月,闫某霞辞去财务总监一职,由王某文担任财务总监。

实控人85.03%表决权形成绝对控制,换股收购估值差异惹利益输送嫌疑

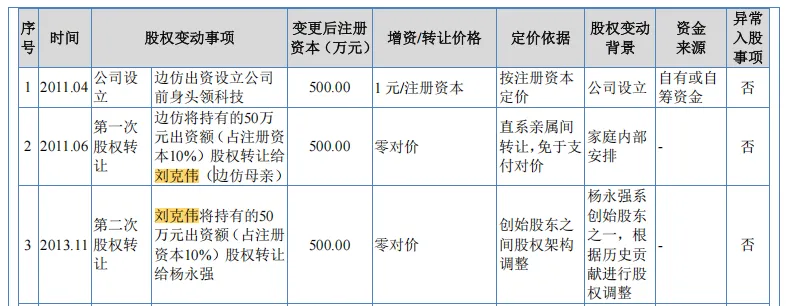

海菲曼的前身头领科技(昆山)有限公司成立于2011年4月,由边某出资500万元设立并100%持股。公司成立仅两个月,边某就将所持10%股份(对应50万元出资额)以零对价转让给母亲刘某伟。

这一股权转让的商业实质令人质疑:是真实的家庭资产安排,还是存在代持关系?

两年后的2013年11月,刘某伟又将该50万元出资额以同样零对价转让给杨某强。据披露,杨某强在公司创立早期的产品开发和创业阶段一直是关键技术人员,与边某等其他创始人共同从事产品设计、技术开发等工作。2011年公司设立时,杨某强因资金实力不足未出资,但实际是与边某联合创业。

图片来源:海菲曼招股书

无偿持股七年多后,2021年2月,杨某强将其所持公司3.5%、2.78%股权以3.33元/注册资本的价格,分别转让予何某武、庄某捷,空手套现134.4万元。

与此同时,边某将其所持公司7.22%股权以154.57万元价款转让给庄某捷。

经过一系列股权变更,实控人边某通过直接持股和一致行动协议合计控制85.03%的表决权,形成了绝对控制。

图片来源:海菲曼招股书

这种高度集中的股权结构固然有利于决策效率,但在缺乏有效制衡机制的情况下,极易产生实际控制人通过不当关联交易、资金占用等方式损害公司及中小股东利益的风险。

招股书也不得不坦承:“若实际控制人利用其控制地位可能损害公司及中小股东的利益”。

值得注意的是,2021年6月至2022年1月,海菲曼通过换股收购的方式陆续收购多音达、达信电子及优翔电子100%股权。

这些被收购公司均为2020年底或2021年新设公司,其前身分别为东莞市多音电子有限公司(多音电子)、惠州市宏图达信电子有限公司(宏图达信)和东莞市富伟塑胶制品有限公司(富伟塑胶)。

出于历史经营规范性考虑,多音电子、宏图达信和富伟塑胶原自然人股东另行以货币出资设立了多音达、达信电子和优翔电子,并由新设公司分别收购原有公司资产承接相应的业务。

具体换股时,交易各方按照商定的估值,由原自然人股东分别将新设公司股权出资至珠海音速感并取得珠海音速感出资份额,再由珠海音速感以取得的新设公司股权向海菲曼增资,原自然人股东通过珠海音速感间接持有公司股份。

换股过程中的估值差异令人瞠目。

2021年6月及8月第一次非货币出资,海菲曼通过换股方式收购珠海音速感持有的达信电子和多音达100%股权,由珠海音速感以其所持达信电子、多音达100%股权投资合计作价715万元认缴。此时,海菲曼估值2.5亿元。

2021年11月第二次非货币出资,此前9月,达信电子前股东庄某提向达信电子增资500万元,获得达信电子50%股权。10月,庄某提将持有的达信电子50%股权向珠海音速感增资,海菲曼通过换股方式收购珠海音速感持有的达信电子50%股权,由珠海音速感以其所持达信电子50%股权作价500万元认购。此时,海菲曼的估值为2.55亿元。

令人震惊的是,仅仅一个月后的2021年12月,第三次非货币出资,海菲曼分两次通过换股方式收购珠海音速感持有的优翔电子合计100%股权,由珠海音速感以其所持优翔电子100%股权作价800万元认缴。此时,海菲曼估值猛增至8亿元。

图片来源:海菲曼招股书

短短一个月时间,海菲曼的估值增加了5.45亿元,增幅高达2.2倍,而公司基本面未发生重大变化。

更值得关注的是,被收购方股东之间存在复杂的亲属关系:多音达股东庄某兵和庄某为父子关系,庄某兵为海菲曼持股5%以上股东庄某捷(后于2023年3月任海菲曼董事)的兄弟;达信电子股东庄某提、庄某坦为兄弟关系,其二人为庄某捷的姑表兄弟(庄某捷、庄某兵的母亲和庄某提、庄某坦的父亲是兄弟姐妹);优翔电子股东代某伟、林某凤为夫妻关系。

毛利率畸高与存货高企,轻研发重销售引关注

海菲曼身处的高端耳机市场本身就是一个规模有限的赛道。根据招股书引用的数据,全球发烧级耳机市场2022年仅为28.50亿美元,预计2028年达到41.58亿美元。公司产品构成中属于发烧级耳机市场的产品占比超过65%,这意味着海菲曼选择了最狭窄但竞争相对较小的赛道,却主动放弃了最广阔的市场空间。海菲曼表示,公司当前阶段主要产品定位的发烧级耳机细分市场空间相对较小,而消费级耳机市场规模较大但竞争激烈,公司若不能保持发烧级耳机市场的优势并继续扩大消费级耳机市场份额,存在未来发展空间受限的风险。

业绩方面,据招股书,2022-2025年上半年,海菲曼营收分别为1.54亿元、2.03亿元、2.27亿元、1.07亿元;扣非净利润分别为3603万元、5411万元、6436万元、3090万元。

图片来源:海菲曼招股书

海菲曼最引人注目的财务指标是其远超行业平均的毛利率。2021-2024年上半年,公司毛利率分别为63.71%、65.06%、68.19%和68.91%,而同期同行业可比公司平均值仅为34.69%、32.80%、35.82%及37.37%。

这一毛利率水平几乎是行业平均水平的两倍,公司线下直销毛利率大幅低于线下经销毛利率,引发了监管机构和市场的高度关注。监管层要求公司说明:不同销售模式下毛利率差异的原因,线下直销毛利率大幅低于线下经销毛利率是否为行业惯例;说明公司毛利率显著高于同行业公司平均水平的原因及合理性,高毛利率的可持续性。

对于远高于行业可比上市公司的综合毛利率,海菲曼解释称,源于三个方面因素:一是产品定位及价格不同,公司核心产品定位高端;二是主要目标市场不同,公司境外销售收入占比高;三是主要销售模式不同,公司线上直销收入占比较高。

然而,这些解释难以完全令人信服。可比上市公司先歌国际,境外收入占比超过80%,且其收购的如英国高端品牌Quad等,定位也是高端,但其综合毛利率仅约为海菲曼的一半。

值得一提的是,海菲曼的存货问题在招股书中颇为显眼。截至2025年6月30日,公司存货账面价值为5,756.76万元,占流动资产的比例为25.63%。

更为关键的是,库存商品占存货比例高达四成,是存货中占比最高的项目。这表明公司产品可能面临一定的销售压力。

与同行业公司相比,海菲曼的存货周转能力明显偏弱。2025年上半年,海菲曼的存货周转率仅为0.64次,远低于同期同行可比公司平均水平的1.07次。存货周转慢于行业平均水平,这不仅占用公司大量营运资金,也增加了未来存货跌价的风险。

图片来源:海菲曼招股书

此外,研发投入的孱弱使公司面临技术迭代风险。报告期内,海菲曼研发费用率持续低于可比公司均值。

图片来源:海菲曼招股书

相比之下,公司销售费用率超同行均值近一倍。

图片来源:海菲曼招股书

2022-2025年上半年,海菲曼销售费用合计超1.36亿元,而研发投入仅3571万元,营销投入是研发的3倍多。

在高端音频市场,品牌溢价需以技术实力为支撑,当广告投入远超研发投入时,高毛利率的可持续性存疑。

前员工秒变第一大客户,频繁更换财务总监与审计机构

2023年,一家名为惠州拉格朗贸易有限公司的企业突然以457.97万元交易额跻身海菲曼境内第一大直销客户,这一异常情况引起了监管层的高度关注。

公开信息显示,拉格朗贸易成立于2022年11月22日,注册资本仅十万元,2023年度参保人数为零。这家公司的背后控制人庄某杭,竟然是海菲曼全资子公司达信电子的前员工。更引人注目的是,庄某杭通过员工持股平台间接持有海菲曼0.1%的股权。

交易细节更是疑点重重。2023年,海菲曼向拉格朗销售金额达457.97万元。按照海菲曼的解释,拉格朗主要扮演中间服务商的角色,赚取7%左右的贸易毛利。若按此计算,拉格朗当年可通过此业务获利约32万元。

但蹊跷的是,2024年5月,海菲曼依据拉格朗2023年未审的账面净资产以2万元收购了拉格朗100%的股权。一家年收益数十万元的公司,最终以2万元的白菜价卖身,这背后的商业逻辑令人费解。

拉格朗贸易的生存基本上完全依赖海菲曼,根据海菲曼2023年向拉格朗贸易的采购额457.97万元来看,拉格朗的其他业务收入微乎其微。北交所在首轮问询中即要求海菲曼说明拉格朗的设立情况、出资来源、与海菲曼的业务合作等情况,以及是否为实控人边某实际控制。

值得一提的是,海菲曼在财务内部控制方面存在缺陷,最直观的表现是财务总监频繁更换。

2023年11月16日,海菲曼聘任杨某担任公司财务总监,任期为2023年11月16日至2026年3月20日。然而,仅仅3个月后(2024年2月26日),杨某被免去财务总监职务,由闫某霞兼任财务总监。

闫某霞当时刚刚于2023年12月4日开始担任董事会秘书一职,此次任命意味着她同时兼任董秘和财务总监两个关键职位。同年12月,闫某霞辞去财务总监一职,由王某文担任财务总监。短短一年时间,财务总监接连换人,如此频繁的变动在拟上市公司中极为罕见。

更令人担忧的是,在IPO关键期,海菲曼还更换了审计机构。

报告期内,公司首次提交北交所IPO时的审计机构和2024年年报审计机构为中兴财光华所,2025年7月公司变更审计机构为立信所,并由立信所复核中兴财光华所出具的相关报告并出具复核报告,此外出具2025年1-6月《审计报告》。

公司在闯关北交所的关键时期更换了合作伙伴,难免不令多方予以关注。

对于更换理由,海菲曼仅在《2025年第一次临时股东会会议决议公告》中指出“经审慎评估,进行更换”,未作详细说明。

近六成收入靠第三方平台,65%以上收入依赖境外市场,核心产品依赖外协加工

在高端耳机市场光鲜的财务数据背后,海菲曼的经营模式实则暗藏三重结构性风险,这些风险相互关联、彼此放大,构成了对其长期发展的根本性挑战。

报告期各期,海菲曼线上销售收入占主营业务收入比重分别为44.47%、48.97%、56.42%和57.54%,这意味着其收入命脉很大程度上掌握在第三方电商平台手中。海菲曼的销售费用率大幅高于同行业可比公司均值,其中相当一部分流向了电商平台。有分析指出,平台佣金每上调1个百分点,就可导致公司年利润直接减少数百万元。更极端的情况是,作为其重要销售渠道的亚马逊账号若因平台政策突变被封,其单一市场的收入可能瞬间归零。亚马逊是公司第二大客户,2022-2025年上半年,其销售金额分别为1077.09万元、887.99万元、492.12万元、297.83万元。

另外,其线上销售业务的真实性已被北交所的问询函所关注,要求公司说明是否存在刷单虚增收入的情形。

同时,海菲曼的国际化程度看似是其优势,但也构成了巨大的风险敞口。

公司的境外收入占比常年超过65%,主要集中在美国、欧洲、日韩等发达国家和地区。有分析指出,若美国、欧洲、日韩任一地区加征10%的关税,就足以抹平海菲曼约6个百分点的毛利率。此外,公司业绩受到汇率波动的显著影响,其汇兑收益占利润总额的比例曾达8.51%。

更让人担忧的是,海菲曼的生产环节严重依赖外部厂商,这对其质量控制和产品迭代构成了潜在威胁。

海菲曼在真无线耳机及部分有线耳机的生产中高度依赖外协加工,占比超过七成。公司承认,这种模式给“质量一致性、成本监督和过程管理等方面增加一定难度”,并可能因沟通不畅“影响产品升级迭代的进度和质量”。

与这种外包模式相呼应的是,海菲曼用于生产经营的全部房产均通过租赁取得,这进一步加剧了其生产根基的不稳定性。其外协厂商中不乏关联方身影,例如东莞市富伟塑胶制品有限公司是海菲曼监事代某伟控制的企业。此外,其主要外协厂商之一的"东莞市石碣泰新胜科五金加工店"同时还扮演着"房东"的角色,向海菲曼的两家全资子公司出租用于生产和办公的房屋。这种复杂的业务重叠关系,可能引发市场对交易公允性及独立性的质疑。

募投项目合理性存疑,产能扩张与市场瓶颈相矛盾

海菲曼本次IPO计划募集资金4.3亿元,用于产能提升、研发中心建设和全球品牌运营。其中,公司计划将2.4亿元募集资金用于先进声学元器件和整机产能提升项目。但在公司产能利用率呈下降趋势的背景下,这一募投项目的必要性值得商榷。

图片来源:海菲曼招股书

从2022年至2025年上半年,头戴式耳机的产销率分别为74.06%、97.44%、84.19%和87.23%,真无线耳机的产销率波动更大,分别 为 80.07%、45.09%、113.05%和 105.34%。在现有库存商品占比高企且存货周转效率不及同行的背景下,公司如何消化新增的产能?

更令人担忧的是,海菲曼主要产品定位的发烧级耳机细分市场空间相对较小。根据招股书引用的数据,全球发烧级耳机市场2022年仅为28.50亿美元,预计2028年达到41.58亿美元,年复合增长率有限。

而消费级耳机市场规模较大但竞争激烈,公司若不能保持发烧级耳机市场的优势并继续扩大消费级耳机市场份额,存在未来发展空间受限的风险。

招股书也提示了技术与产品升级迭代风险:公司耳机所属的消费电子行业具有技术、产品更新迭代较快的特点,公司产品一般在发布后随着产品生命周期会逐步降价。

若竞争对手或潜在竞争对手未来率先在相关领域取得重大突破,进而推出更先进、更具竞争力的技术和产品,而公司无法紧跟技术和市场创新步伐的情形下,则公司可能错失市场机会。