有上市公司发布三季报了,我们就来看看吧,广东道氏技术股份有限公司(股票简称:道氏技术)2007年成立,2014年12月在深交所创业板上市,总部位于广东佛山。道氏技术深耕新材料领域,专注材料创新、工艺创新、产品创新,业务布局已从单一陶瓷材料业务,发展形成当前“碳材料+锂电材料+陶瓷材料+战略资源”的多元格局。

道氏技术的各业务板块中,碳材料业务和锂电材料业务已成为核心战略业务;陶瓷材料业务作为传统优势领域,将持续巩固行业领先地位。道氏技术聚焦新能源电池材料迭代技术和前沿产品,已全面布局单壁碳纳米管、高镍三元前驱体、富锂锰基前驱体、硅碳负极、硫化物/氧化物电解质、金属锂负极等固态电池关键材料,构建核心竞争力,正朝着“固态电池全材料解决方案提供商”的目标稳步发展。

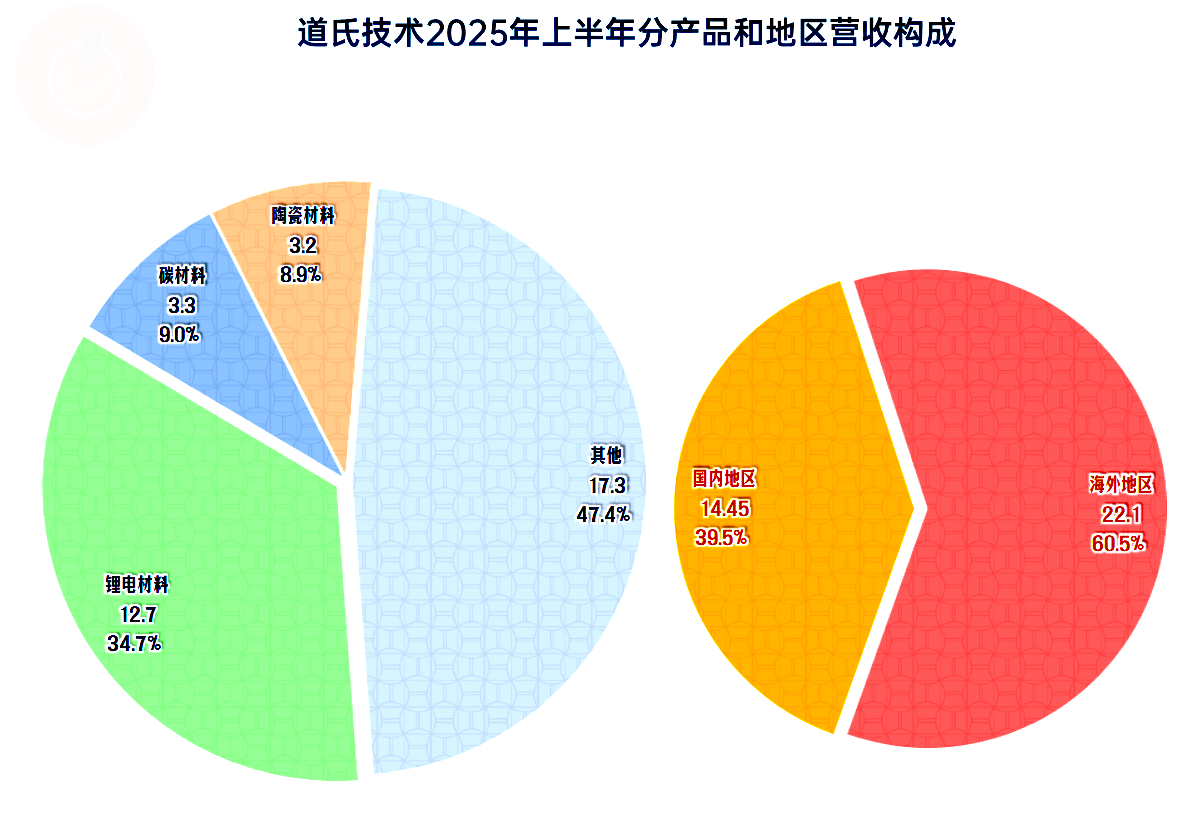

季报一般不公布分产品和地区的营收结构,从其2025年上半年的情况看,“锂电材料”是其单列的规模最大的业务,占比超过1/3;“碳材料”和“陶瓷材料”也是重要业务,但占比都不超过一成;其他业务占比近半,在其他中,似乎需要分一些单一业务出来了。海外市场的占比超过六成,国内近四成,道氏技术的国际化程度还不错。

我们能不能就此判断,道氏技术就会进入较长时间的“稳定期”呢?如果从财务角度看,确实如此;但是考虑到其提到的“固态电池材料”等潜力业务和后面要看到的其前几年的大额项目投资,其存在的增长潜力还是有的,关键看他们能否把握住。

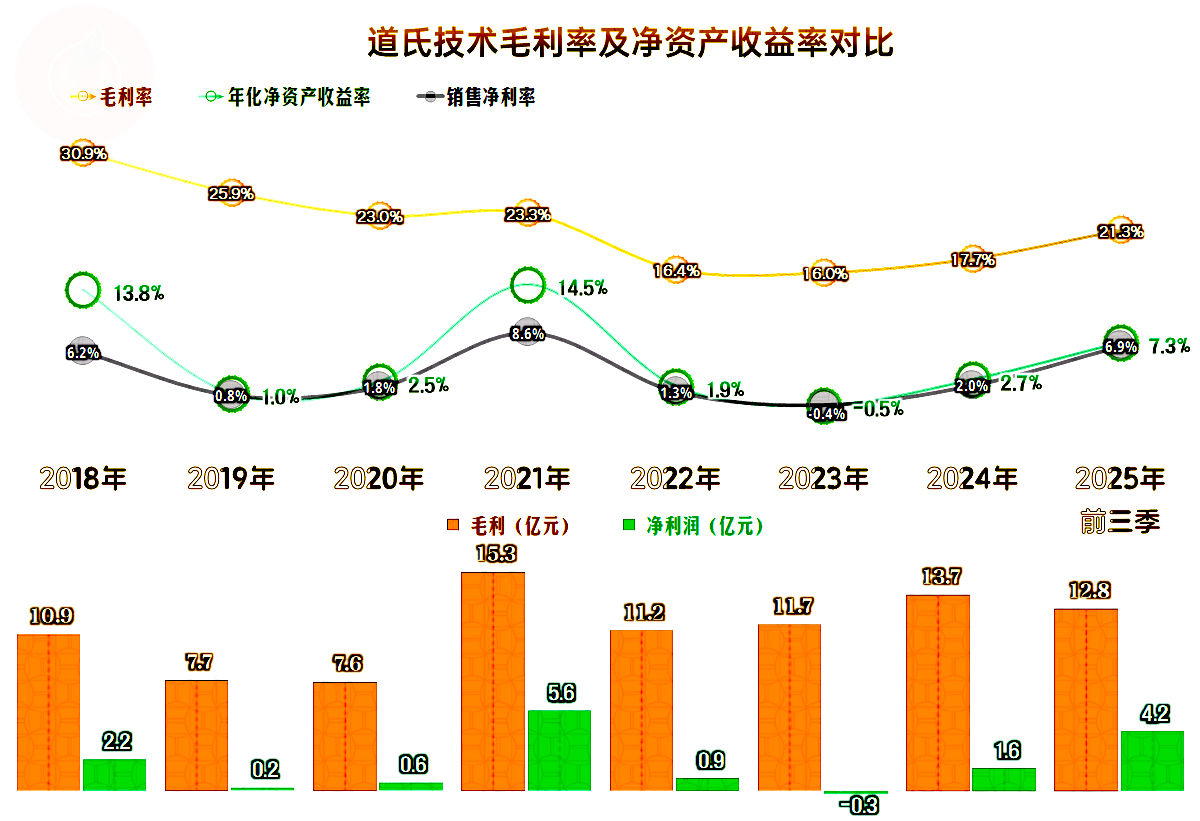

在销售净利率和净资产收益率方面,最近七年零三个季度的表现中,只有两年和2025年前三季度是优秀级的表现;其他五年中,四年算勉强及格的水平,亏损的2023年只能是不及格的表现。

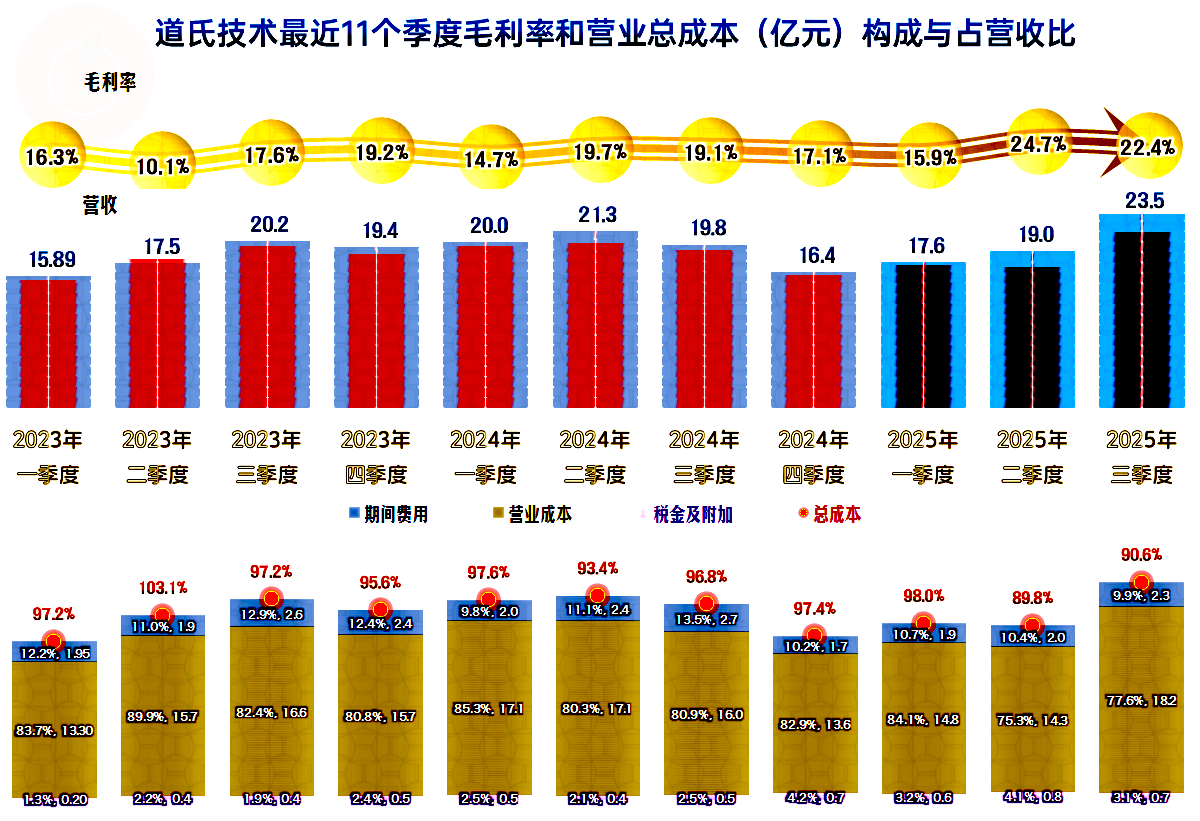

季报并不提供报表附注,无从得知其“税金及附加”的详细构成,从2025年上半年的“税金及附加”构成情况看,“矿业税”和“出口税”合计达1.35亿元,占比超八成;而2021年上半年的这两项税金合计才0.33亿元,占比不到七成。

不管是什么原因导致的这一税收负担变化,都可以简单理解为,2023年在附加税方面比2021年多交了一倍,2024年更多一些,2025年前三季度已经是多两倍以上的水平了。

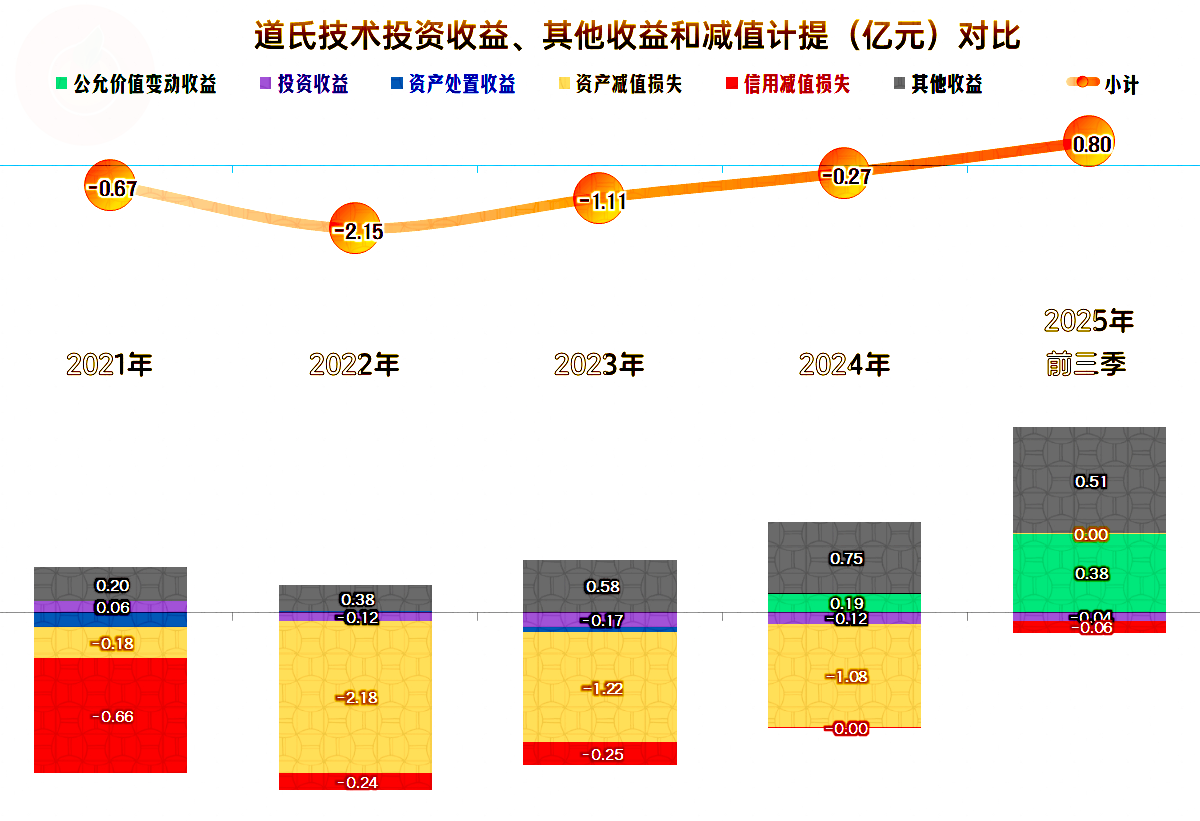

在其他收益方面,道氏技术前几年都是净损失的状态,2023年正是这方面的损失导致了小额亏损。导致前几年净损失的主要原因是“资产减值损失”,2022年和2023年主要是“存货跌价损失”,这应该与当时的毛利率处于最低平台有关;2024年虽然主要也是“存货跌价损失”,但也有金额不低的“商誉减值损失”和“固定资产减值损失”。

2025年前三季度的“资产减值损失”变成了小额收益状态,虽然季度的减值测试可能没有年度严格,但由于毛利率大幅增长,减值损失的风险确实在下降,再加上前几年提多了,存货在毛利率提升后销售时,比实际价值还高,确实需要冲回来。

导致2025年前三季度净收益增长的因素还有政府补助和“投资收益”增长,政府补助中“进项税加计抵减”增长是关键,这是一项临时性的税收优惠政策,我们以前的文章中多次介绍过,本处就省略了。“投资收益”主要是“持有短期理财产品期间取得的投资收益”,原因是钱多了,搞些理财,多少有点收益。

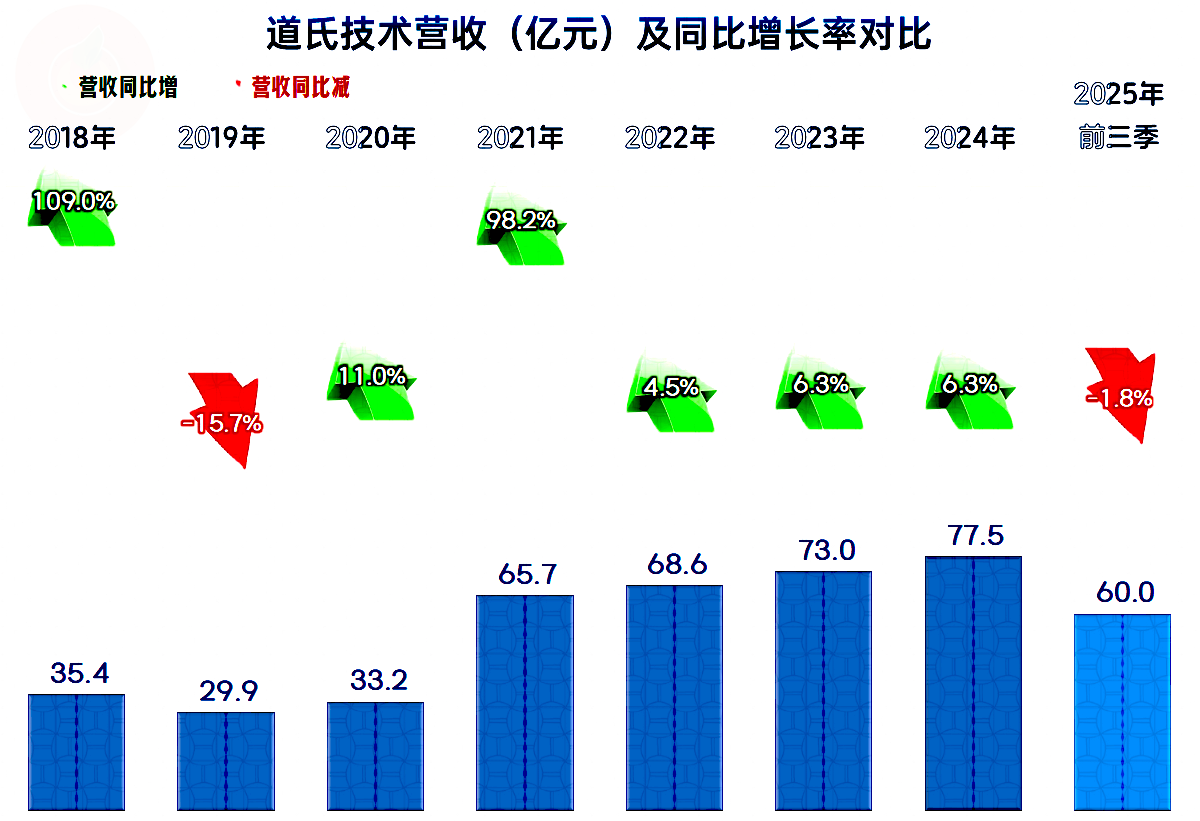

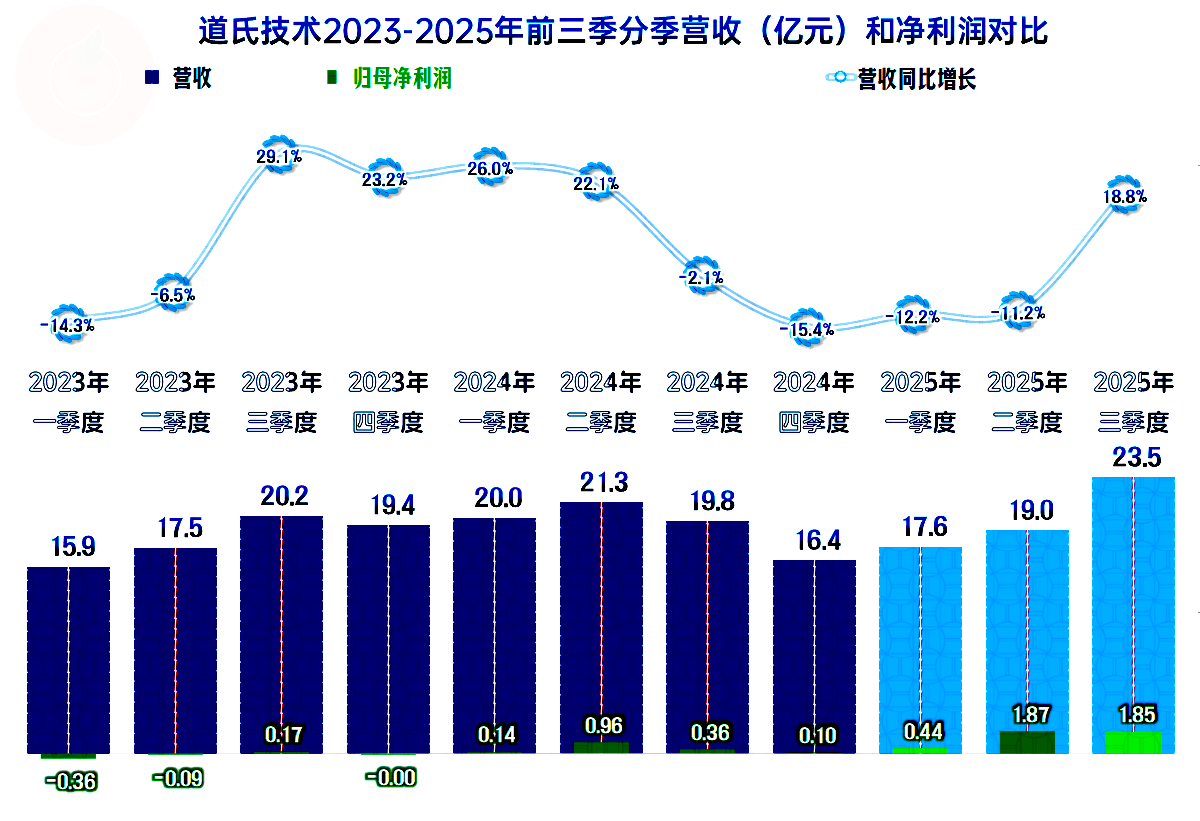

分季度来看,营收的季度间波动很大,2023年下半年和2024年上半年的四个季度,是两成以上的高速增长;之前的两个季度和之后的四个季度,都在同比下跌;2025年三季度似乎又轮到了同比增长的状态。

增长速度相对高一些,下跌速度相对低一些,体现在年度上就成了小幅增长。如果按这个规律,2025年四季度可能也是同比近两成的增长,那么全年就会维持小幅增长状态;虽然最终能否这样发展还存在不确定性,但至少这种可能性还是比较大的。

2023年各个季度的净利润表现并不好,只有三季度能实现小额盈利;2024年有所改善,但盈利较好的也只有二季度;2025年的三个季度就要好得多了,特别是最近的两个季度,可以说是表现优秀。

毛利率的季度间波动是比较大的,在2025年一季度之前,都可以说是在16%左右的水平上下波动,最近两个季度超过20%,似乎也基本能稳住这一较高水平。

这就导致2025年一季度以前的主营业务盈利空间表现都不太好,只有一个季度超过5个百分点,甚至还有一个季度出现过亏损。最近两个季度的主营业务盈利空间,已经提升至10个百分点左右,这还是消化了“税金及附加”占营收比大幅增长后的水平。

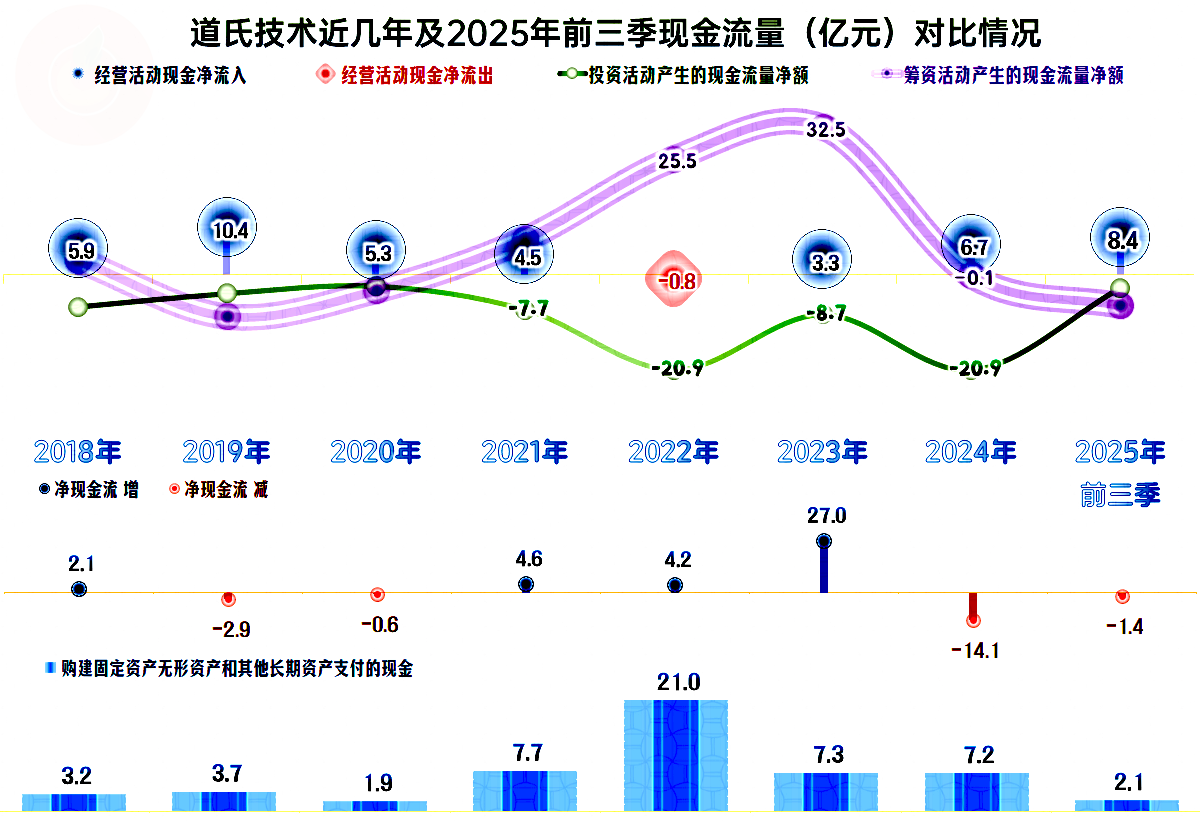

除2022年之外,“经营活动的现金流量净额”表现都比较好,由于2022年及前后两年的固定资产投资规模较大,为此连续两年大额融资,除2021年定增融资近12亿元之外,其他的融资方式主要是发行债券和银行贷款等间接融资。

经营性长期资产和固定资产在2022年末翻倍,之后两个年末也仍在增长;2025年三季度末的经营性长期资产已经开始下降,只是内部构成从在建工程转入至固定资产了。由于季报没有更多的细节,我们就简单说一下,MMT铜钴湿法二期已经完工,年产12 万吨负极材料项目二期项目也在今年陆续建成投产,年产3万吨三元前驱体项目仍处于设备调试阶段。

2022年的固定资产规模大幅增长,并没有在营收方面明显体现出增长,是不是这些项目的建设意义不大呢?当然不是,在行业大繁荣后,很多企业都出现了营收“大跳水”,而道氏技术能够在此期间也实现稳步增长,正是这些新项目等在起到支撑作用。但是,我们不得不承认,这些项目的效果,应该与其预期的效益情况,还是有不小差距的。

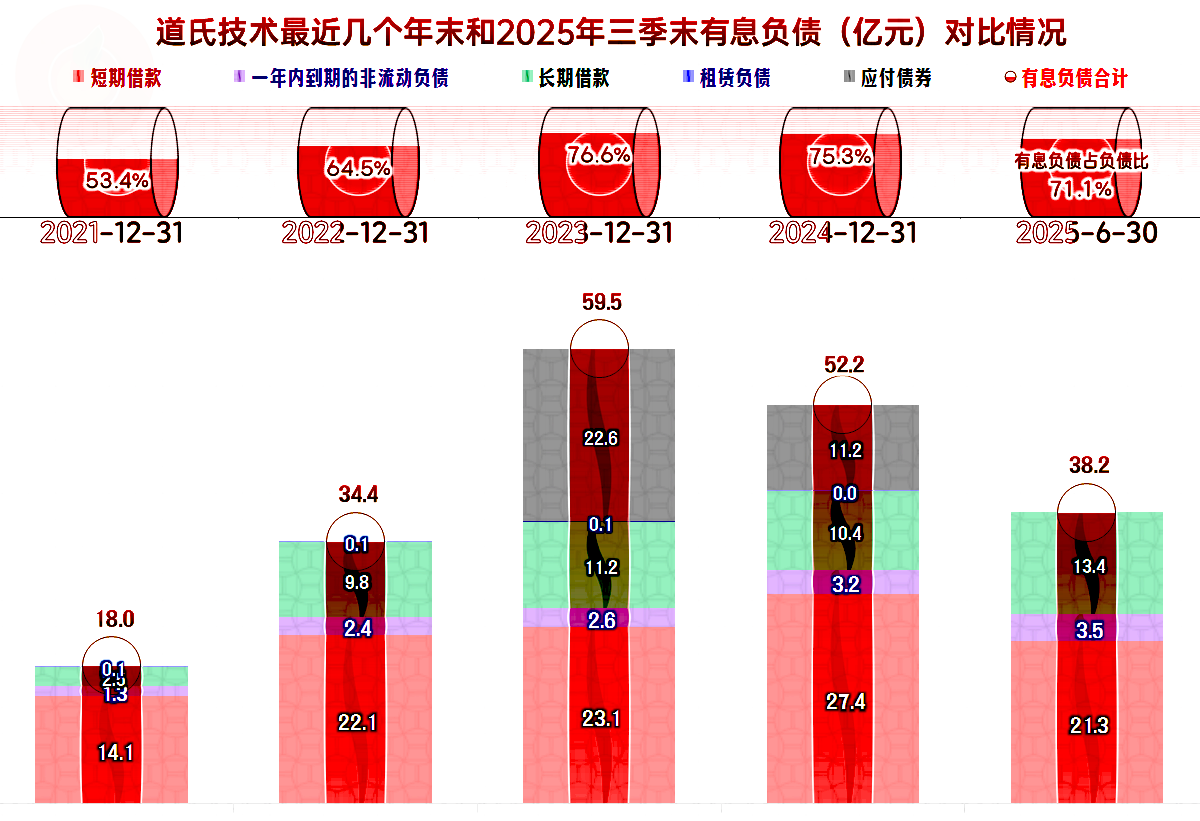

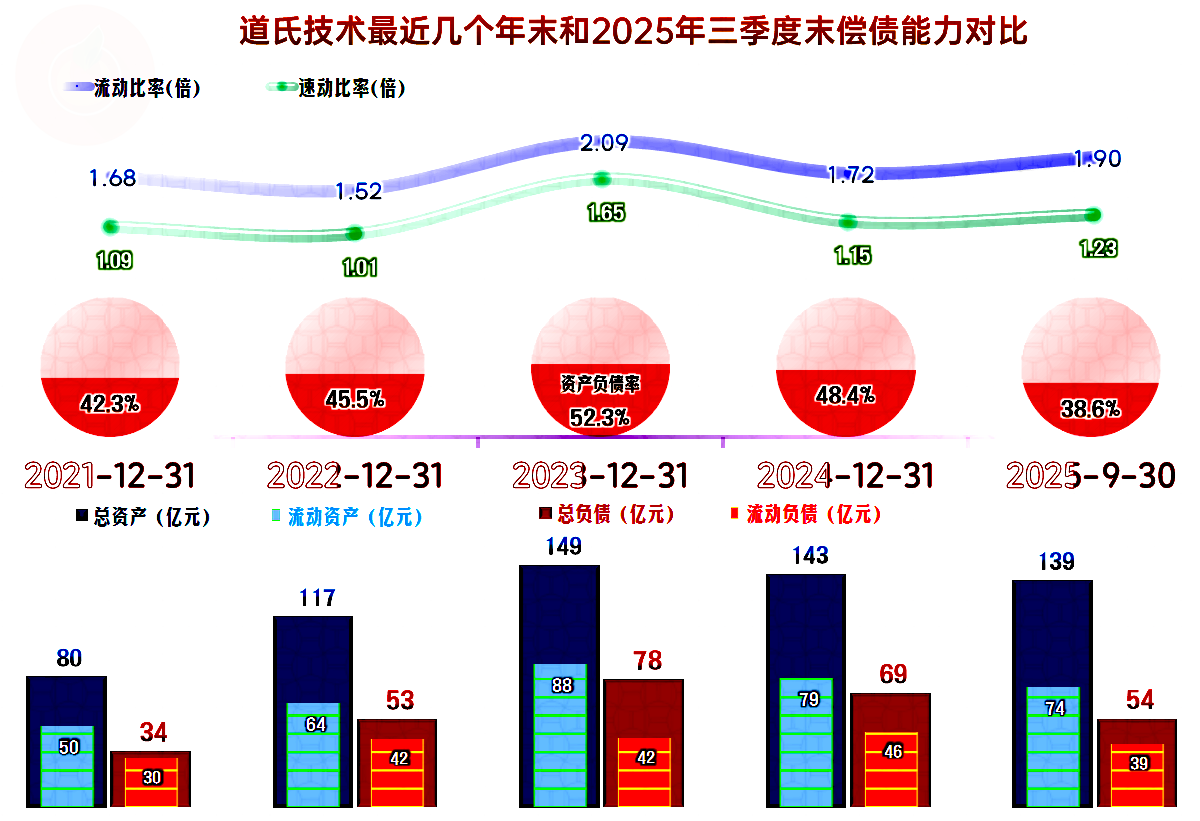

有息负债的规模在2023年末接近60亿元,在2025年上半年末已经下降至40亿元以内,由于还有规模较大的项目处在建设中,资金需求还不小,就算道氏技术自身的现金比较充裕,也不着急去杠杆。

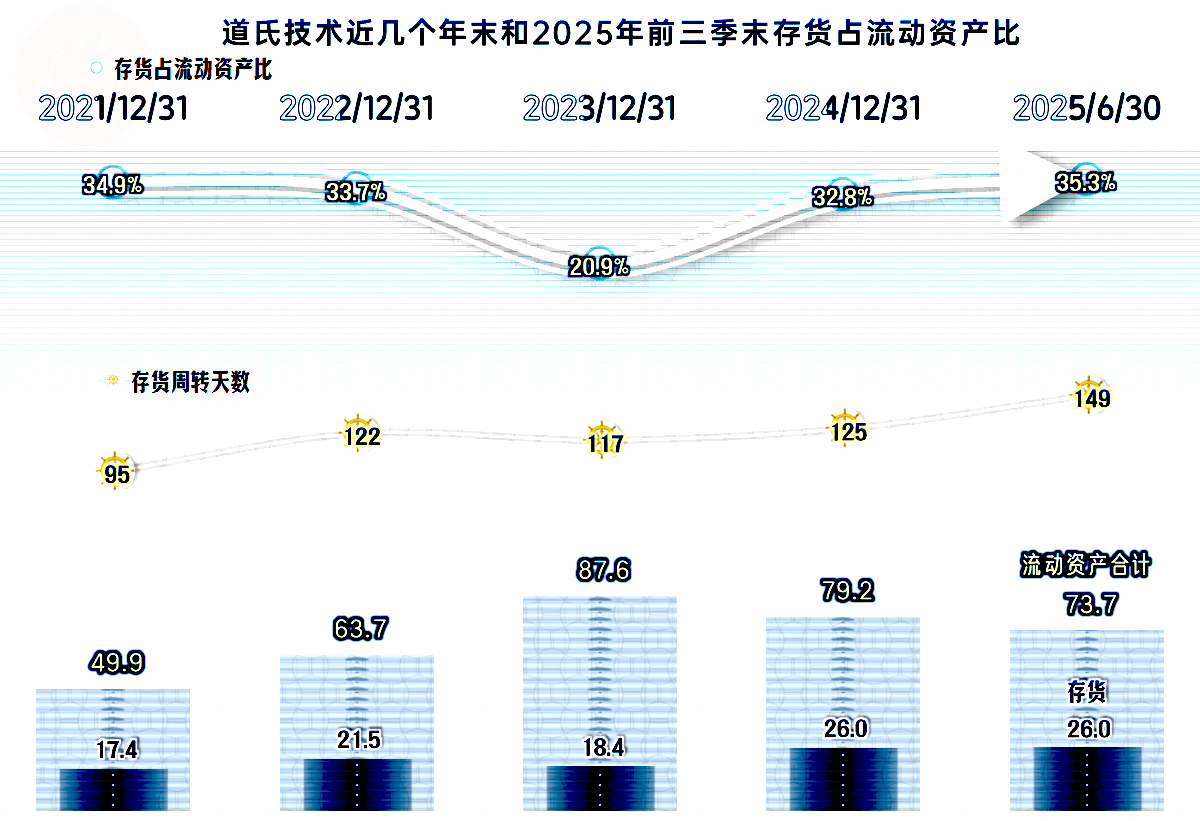

道氏技术的长短期偿债能力都是很强的,如果不再大规模开工新的建设项目,他们周转和偿债方面是没有问题的。2025年三季度末,流动比率和速动比率的距离有所扩大,存货的规模是不是偏大呢?

实际上是2024年末的存货规模就已经大幅增长,2025年三季度末仍为26亿元,与年初基本一致。但其占流动资产比却比前几个年末都高,这就导致其对速动比率的影响变大。同时,存货的周转天数却比2024年大幅增长,这又是什么原因呢?应该是营收微跌和毛利率增长共同作用的结果,具体情况涉及到繁人的公式计算,我们就不细说了。

道氏技术作为首批发布2025年三季度财报的上市公司,当然是其有“喜讯”与投资者分享。前几年大规模投资的项目,现在的效益情况发挥得并不算特别好,但其已经打好了产能基础。如果后续期间,下游固态电池等行业的市场需求大幅增长,他们是有这方面先发优势的。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。